Ο ΦΠΑ είναι ένας έμμεσος φόρος κατανάλωσης, ο οποίος επιβάλλεται στα αγαθά και στις υπηρεσίες και μεταφέρεται στον αγοραστή. Με τον όρο “αγοραστής” δεν εννοείται αποκλειστικά ο τελικός καταναλωτής, αλλά κάθε αγοραστής που συμμετέχει σε οποιοδήποτε στάδιο της εφοδιαστικής αλυσίδας. Είναι ένας φόρος κατανάλωσης, ο οποίος δεν διαφοροποιείται ανάλογα με το εισόδημα, όπως συμβαίνει με τον φόρο εισοδήματος και ούτε βασίζεται σε φορολογική κλίμακα.

Ο βασικός συντελεστής ΦΠΑ στην Ελλάδα είναι 24%, άρα για μία αγορά 100€ ο αγοραστής θα πρέπει να αποδώσει 124€ (100 + 24%). Με τον τρόπο αυτό, ο καταναλωτής επιβαρύνεται με το επιπλέον κόστος των 24€, ενώ το κράτος εξασφαλίζει μια σημαντική πηγή εσόδων. Η εμπλοκή μία επιχείρησής στην διαδικασία αυτή είναι με τον ρόλο του συλλέκτη του φόρου και της μετέπειτα απόδοσής του στο κράτος.

Συντελεστές ΦΠΑ – Παραδείγματα – Αποφορολόγηση

Στον παρακάτω πίνακα εμφανίζονται οι συντελεστές ΦΠΑ όπως ισχύουν σήμερα:

| Συντελεστής (νησιά)* | Παραδείγματα εφαρμογής |

| Κανονικός 24% (17%) | Πλειονότητα αγαθών και υπηρεσιών |

| Μειωμένος 13% (9%) | Τρόφιμα, διαμονή σε τουριστικά καταλύματα, εστίαση (-όχι αλκοόλ), ύδρευση |

| Υπερμειωμένος 6% (4%) | Φάρμακα, βιβλία, ηλεκτρική ενέργεια, φυσικό αέριο |

* Οι ανωτέρω συντελεστές εφαρμόζονται μειωμένοι κατά 30% στα νησιά Λέρο, Λέσβο, Κω, Σάμο, Χίο.

Παράδειγμα 1 – Τελικός καταναλωτής

Ένα βιβλίο κοστίζει 10€ + ΦΠΑ 6%.

Τελική τιμή = 10 + 0,60 = 10,60€. Ο καταναλωτής πληρώνει 10,60€, από τα οποία η επιχείρηση κρατάει 10€ και τα 0,60€ αποδίδονται στο κράτος.

Παράδειγμα 2 – Ενδιάμεσος και τελικός καταναλωτής

Ο χονδρέμπορος πουλάει σε κατάστημα ρούχων μπλούζες αξίας 20€ + ΦΠΑ 24%.

- Το κατάστημα πληρώνει: 20 + 4,80 = 24,80€. Ο χονδρέμπορος αποδίδει στο κράτος 4,80€.

- Το κατάστημα πουλάει τη μπλούζα στον πελάτη για 30€ + ΦΠΑ 24%. Ο πελάτης πληρώνει: 30 + 7,20 = 37,20€. Το κατάστημα αποδίδει στο κράτος 7,20 – 4,80 = 2,40€ (δηλαδή μόνο τη διαφορά).

Παράδειγμα 3 – Μίξη συντελεστών

Ένα κατάστημα εστίασης πουλάει φαγητό αξίας 10€ + ΦΠΑ 13% και μία μπύρα αξίας 5€ + ΦΠΑ 24%.

Ο καταναλωτής θα πληρώσει 10 + 1,30 = 11,30€ για το φαγητό και 5 + 1,40 = 6,40€ για την μπύρα, όπου τα 15€ τα κρατάει η επιχείρηση και τα 2,70€ τα αποδίδει στο κράτος.

Παράδειγμα 4 – Νησιά (μειωμένοι συντελεστές 30%)

Ένα ξενοδοχείο στην Λέσβο παρέχει σε έναν πελάτη του:

- Διαμονή: 100€/βράδυ + ΦΠΑ 9%

- Φαγητό: 20€/πιάτο + ΦΠΑ 9%

- Ποτό: 10€/ποτό + ΦΠΑ 17%

Για μία μονάδα από τα παραπάνω τα ποσά θα διαμορφωθούν σε

- Διαμονή: 100 + 9 = 109€

- Φαγητό: 20 + 1,80 = 21,80€

- Ποτό: 10 + 1,70 = 11,70€

Συνολικά το ξενοδοχείο εισπράττει 130€ σαν έσοδα και πρέπει να αποδώσει ΦΠΑ ύψους 12,50€.

Αποφορολόγηση

Όταν έχουμε το συνολικό πληρωτέο ποσό και θέλουμε να βρούμε το καθαρό ποσό διαιρούμε το πληρωτέο με το 1, συντελεστή ΦΠΑ αγαθού , δηλαδή για ένα συνολικό ποσό των 248€ και συντελεστή 24% θα κάνουμε 248 / 1,24 = 200€ έσοδα της επιχείρησης. Για 13%, 248 / 1,13 = 219,47€ και για 6%, 248 / 1,06 = 233,96€.

Πως αντιμετωπίζουν οι επιχειρήσεις τον ΦΠΑ;

Οι επιχειρήσεις υποχρεούνται σε περιοδικές δηλώσεις ΦΠΑ όπου γίνεται “εκκαθάριση” και αποδίδουν στην ΑΑΔΕ το ποσό που προκύπτει. Οι περίοδοι αντιστοιχούν σε τρίμηνα για της επιχειρήσεις που τηρούν απλογραφικά βιβλία και σε μήνα για αυτές με διπλογραφικό σύστημα.

Για τις επιχειρήσεις με απλογραφικά βιβλία τα τρίμηνα διαμορφώνονται σε

- Α τρίμηνο: Ιανουάριος – Μάρτιος (δήλωση και πληρωμή τον Απρίλιο)

- Β τρίμηνο: Απρίλιος – Ιούνιος (δήλωση και πληρωμή τον Ιούλιο)

- Γ τρίμηνο: Ιούλιος – Σεπτέμβριος (δήλωση και πληρωμή τον Οκτώβριο)

- Δ τρίμηνο: Οκτώβριος – Δεκέμβριος (δήλωση και πληρωμή τον Ιανουάριο του επόμενου έτους)

Από 01/04/2025 οι νέες επιχειρήσεις με απλογραφικά βιβλία υποχρεούνται σε δήλωση ΦΠΑ κάθε μήνα σαν αυτές που τηρούν διπλογραφικό σύστημα. Σε αυτό το καθεστώς είναι υποχρεωμένες να παραμείνουν για ένα διάστημα δύο ετών, μετά το πέρας του διαστήματος αυτού μπορούν να επιστρέψουν στις τριμηνιαίες δηλώσεις. Σημείωση ότι υπόχρεες σε δήλωση και απόδοση ΦΠΑ είναι και ατομικές επιχειρήσεις του ειδικού καθεστώτος (μπλοκάκι).

Ο υπολογισμός γίνεται αφαιρώντας από το συνολικό ποσό ΦΠΑ που εισέπραξε η επιχείρηση από τις πωλήσεις της, το συνολικό ποσό ΦΠΑ που πλήρωσε σε προμηθευτές με τις αγορές της. Αν το ποσό είναι θετικό δηλαδή ΦΠΑ πωλήσεων > ΦΠΑ αγορών τότε η επιχείρηση πληρώνει και έχει χρεωστικό υπόλοιπο ΦΠΑ, ενώ αν είναι αρνητικό τότε δικαιούται έκπτωση στον προς απόδοση ΦΠΑ μεταγενέστερης περιόδου και έχει πιστωτικό υπόλοιπο. Μία επιχείρηση με πιστωτικό υπόλοιπο έχει δικαίωμα να αιτηθεί επιστροφής του ποσού και όχι συμψηφισμού με μελλοντικό χρεωστικό, αυτό όμως δεν συνηθίζεται διότι υπάρχει πιθανότητα ελέγχου από την φορολογική αρχή. Το χρεωστικό υπόλοιπο μπορεί να καταβληθεί είτε εφάπαξ (μία δόση) είτε σε δύο δόσεις.

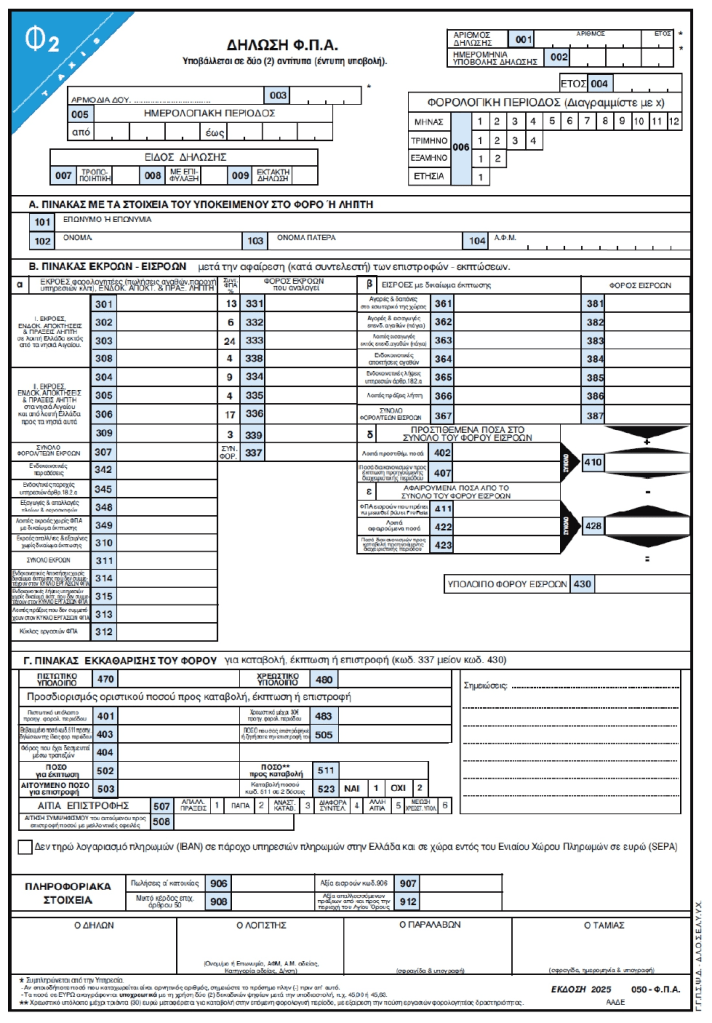

Σύντομη περιγραφή του εντύπου Φ2 (δήλωση ΦΠΑ)

Βασικά στοιχεία δήλωσης

Στο πάνω μέρος υπάρχουν πληροφοριακά στοιχεία για τη δήλωση όπως αριθμός/ημερομηνία δήλωσης, περίοδος αναφοράς, είδος δήλωσης και στοιχεία επιχείρησης.

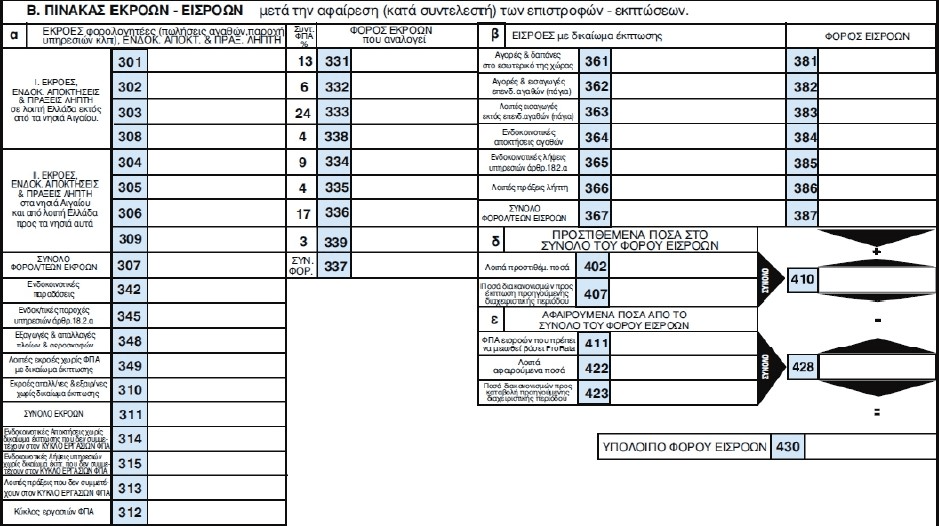

Έσοδα – Έξοδα και ΦΠΑ

Στη μέση είναι τα στοιχεία εσόδων και εξόδων της επιχείρησης και οι αντίστοιχοι ΦΠΑ. Στον πίνακα α στις εκροές εμφανίζονται τα καθαρά ποσά των πωλήσεων και στον φόρο εκροών εμφανίζεται ο ΦΠΑ των πωλήσεων. Στον πίνακα β στις εισροές εμφανίζονται τα καθαρά ποσά των αγορών και στον φόρο εισροών εμφανίζεται ο ΦΠΑ των αγορών.

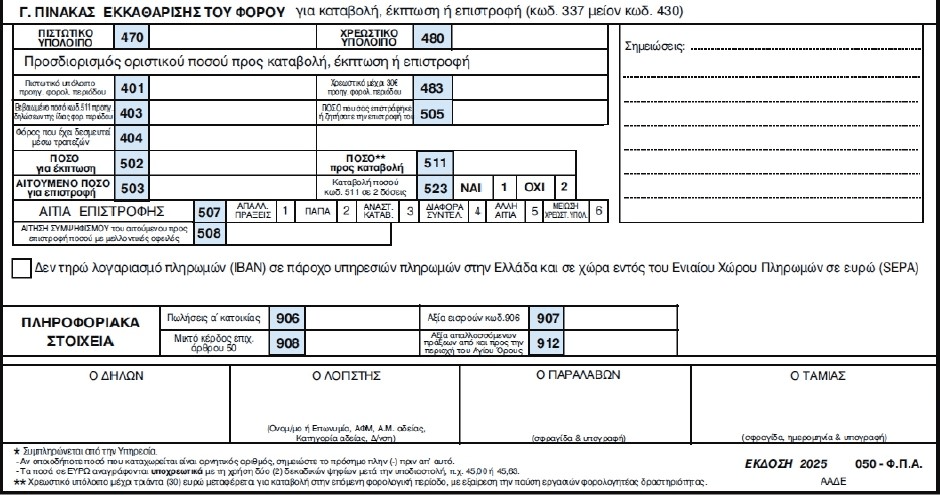

Υπόλοιπα

Στο κάτω μέρος της δήλωσης εμφανίζεται το αποτέλεσμα της περιόδου, πιστωτικό υπόλοιπο αν φόρος εκροών- φόρος εισροών < 0 και χρεωστικό υπόλοιπο αν φόρος εκροών – φόρος εισροών > 0.

Επιπλέον αναφέρεται τα σωρευμένο πιστωτικό υπόλοιπο προηγούμενων περιόδων (κωδικός 401), τα ποσά για έκπτωση (κωδικός 502, άθροισμα κωδικών 470 και 401 ή διαφορά των 401 και 480) και για καταβολή (κωδικός 511), επιλογή δόσεων (εφάπαξ ή δύο, κωδικός 523), ποσό επιστροφής (κωδικός 503), λοιπά πληροφοριακά στοιχεία και υπογραφές.

Επεξήγηση “αποτελέσματος” δήλωσης

Όταν λέμε ότι μία δήλωση ΦΠΑ είναι χρεωστική εννοούμε ότι η επιχείρηση θα αποδώσει ΦΠΑ στο κράτος δηλαδή είναι συμπληρωμένος ο κωδικός 511. Όταν λέμε ότι μία δήλωση είναι πιστωτική, τότε είναι συμπληρωμένος ο κωδικός 502 και η επιχείρηση δεν αποδίδει κάποιο ποσό. Μηδενική είναι η δήλωση όπου ο φόρος εκροών είναι ίσος με τον φόρο εισροών ή δεν έχει δηλωθεί κάτι (κενή δήλωση, κυρίως σε νέες επιχειρήσεις που μπορεί να μην έχουν ακόμα πραγματική δραστηριότητα).

Χρονοδιάγραμμα

Η υποβολή της δήλωση και κατ’ επέκταση της πληρωμής του φόρου αν προκύψει είναι η τελευταία εργάσιμη ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς, με εξαίρεση τις δύο δόσης όπου το ποσό της 1ης δόσης καταβάλλεται μέχρι την τελευταία εργάσιμη του επόμενου μήνα και η 2η δόση καταβάλλεται τον επόμενο. Δηλαδή:

Για το Α Τρίμηνο 2025: υποβολή έως 30/04/02025, μέρα Τετάρτη και πληρωμή την μέχρι την ίδια ημέρα για εφάπαξ και 1η δόση. Για την 2η δόση, πληρωμή μέχρι και 30/05/2025.

Εξαιρέσεις – Απαλλαγές ΦΠΑ

Ορισμένες συναλλαγές μπορεί να απαλλάσσονται από τον ΦΠΑ, σύμφωνα με τις διατάξεις που περιγράφονται στα άρθρα 22 έως 29 του κώδικα ΦΠΑ. Ενδεικτικά, απαλλάσσονται από τον φόρο ορισμένες πράξεις που γίνονται στο εσωτερικό της χώρας, χωρίς όμως να παρέχουν δικαίωμα έκπτωσης του φόρου των εισροών, όπως προβλέπει το άρθρο 22. Σε αυτές περιλαμβάνονται η παροχή ιατρικών και νοσοκομειακών υπηρεσιών, οι υπηρεσίες που παρέχονται από γιατρούς και οδοντιάτρους, η κοινωνική πρόνοια και ασφάλιση, οι υπηρεσίες εκπαίδευσης και αθλητισμού, οι ασφαλιστικές δραστηριότητες καθώς και οι μισθώσεις ακινήτων. Είναι σημαντικό να γνωρίζετε ότι, για τις πράξεις που υπάγονται στο άρθρο 22 του κώδικα ΦΠΑ, γενικά δεν παρέχεται δικαίωμα έκπτωσης του φόρου των εισροών σας. Περισσότερα για τα αγαθά και υπηρεσίες χωρίς ΦΠΑ στο gov.gr.

Περιπτώσεις αγορών άρθρου 39α

Μπορείτε να πραγματοποιήσετε συναλλαγές βάσει του άρθρου 39α, παρ. 5 του κώδικα ΦΠΑ, δηλαδή να αγοράσετε προϊόντα όπως κινητά τηλέφωνα, κονσόλες παιχνιδιών, φορητούς υπολογιστές (laptop) και tablet χωρίς να καταβάλετε ΦΠΑ στον πωλητή.

Σχολιάστε